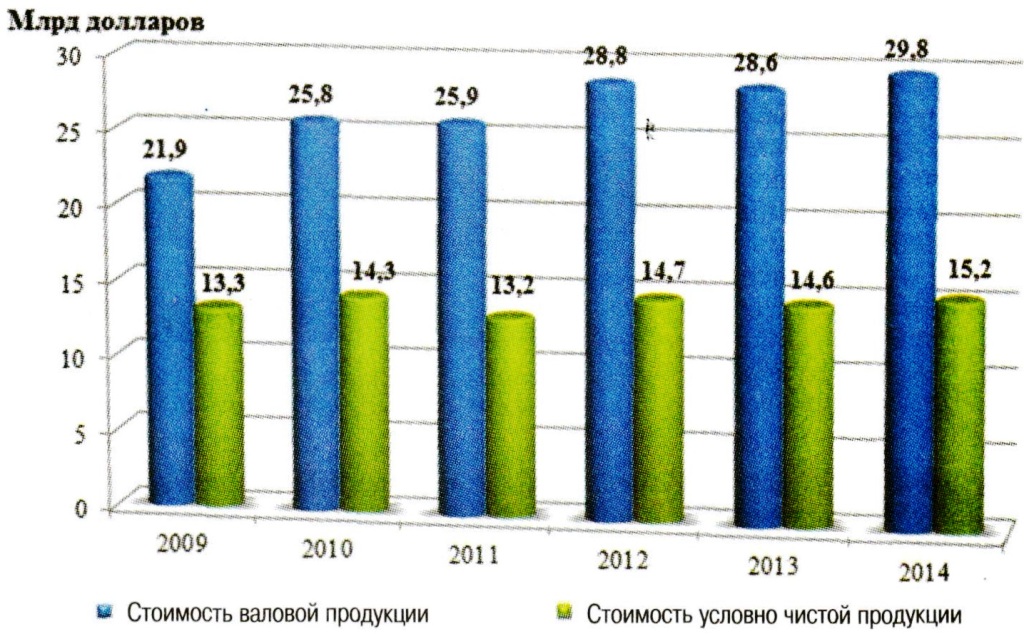

| Состояние и перспективы развития ракетно-космической промышленности США Майор С. Градов, Ракетно-космическая промышленность (РКП) представляет собой совокупность предприятий, занятых разработкой, производством, ремонтом, модернизацией и утилизацией ракетного оружия (РО), космической техники (КТ) и их компонентов. Соответственно, как и в других отраслях, в состав РКП входят производственные и ремонтные предприятия, научно-исследовательские организации и предприятия по утилизации. К производственным предприятиям относятся сборочные, двигателестроительные и предприятия по производству компонентов ракетно-космической техники (РКТ). К продукции отрасли относятся ракетное оружие и космическая техника. Ракетное оружие включает стратегические, оперативно-тактические, тактические ракеты, ЗУР и ПТУР, а также противоракеты. К космической технике относятся ракеты-носители (РН), космические аппараты (КА, искусственные спутники земли) и космические корабли (станции). Ракетно-космическая промышленность США имеет широкую научно-исследовательскую и экспериментальную базу, конструкторские бюро и производственные предприятия, что позволяет полностью удовлетворять потребности национальных вооруженных сил во всех типах стратегического и тактического ракетного оружия, а также в РН и КА различного назначения. Ракетно-космическая промышленность США в последнее десятилетие функционировала в целом достаточно устойчиво. С конца 2010 года возобновился рост основных экономических показателей отрасли; численность занятых и стоимость валовой продукции отрасли превысили докризисные уровни (2008 года). Согласно официальным статистическим показателям, в 2014 году стоимость валовой продукции в частном секторе отрасли достигла почти 30 млрд долларов (увеличение за четыре года почти на 16 %), прирост стоимости условно чистой продукции составил 6 % (15,2 млрд долларов в 2014 году).

В РКП США насчитывается около 70 основных предприятий с численностью занятых 90 тыс. человек. Имеются все виды и типы предприятий, то есть наблюдается полная внутриотраслевая структура. Основу отрасли составляют 53 производственных предприятия, которые включают 19 сборочных заводов, 10 двигателестроительных и 24 основных предприятия по производству других компонентов ракетно-космической техники. На сборочных заводах работает более половины всех занятых на производственных предприятиях (около 49 тыс. человек). В составе первых имеются восемь заводов по выпуску РО и 11 по производству КТ. Рассмотрение территориальной структуры ракетно-космической промышленности США выявило наличие предприятий отрасли в 23 штатах. По количеству заводов и по численности занятых лидирует штат Калифорния (21 % всех предприятий и более 29 % всех занятых в отрасли). Крупные заводы сосредоточены также в штатах Аризона и Алабама. Доля трех штатов - свыше 56 % всех занятых в отрасли. Предприятия, выпускающие РКТ, расположены в 57 городах. Среди них по числу занятых выделяются Хантсвилл, Тусон, Денвер и Саннивейл (общее число составляет 38 %). По концентрации предприятий этой отрасли выделяются Тихоокеанское и Атлантическое побережья США, где расположено 19 и 10 предприятий соответственно. Организационная структура РКП страны определяется военно-промышленной политикой государства, направленной на обеспечение лидирующего положения американских компаний на мировых рынках, в том числе в сфере разработки и производства ракетно-космической техники. Политика США в этой области реализуется в основном через министерство обороны, Национальное управление по аэронавтике и исследованию космического пространства и Национальное управление по исследованию океана и атмосферы. С начала 1990-х годов, в связи с сокращением военных заказов и усилением конкурентной борьбы на мировом рынке вооружения и военной техники (ВВТ), активизировался процесс реструктуризации военно-промышленного комплекса (ВПК) США. Масштабы и характер перестройки военной промышленности страны в целом и в ракетно-космической отрасли, в частности, оказали существенное влияние на современное состояние и перспективы развития РКП. Главным направлением структурной перестройки ракетно-космической промышленности стало повышение концентрации и монополизации военного производства за счет слияний и поглощений военно-промышленных компаний, в ходе которых получили развитие как процессы специализации на военном производстве, так и его диверсификация. В настоящее время практически всю ракетно-космическую технику в США выпускают частные компании на собственных или арендуемых у государства предприятиях. В то же время в госсобственности и в эксплуатации государственных ведомств находятся крупные научно-исследовательские организации. Кроме того, утилизацию и ремонт РКТ проводят только государственные заводы. По числу предприятий выделяются корпорации "Локхид-Мартин" (12 заводов), "Генкорп" (семь), "Эллайент тексистемз" (шесть), "Рейтеон" (пять) и "Боинг" (четыре). Всего у них 34 предприятия ракетно-космической промышленности, или 59 % их общего количества в частном секторе. По численности занятых явно лидирует корпорация "Локхид-Мартин" - свыше 23 тыс. человек или 31 % всех занятых в частном секторе отрасли. Далее следуют корпорации "Рейтеон" - около 15 тыс. (19 %) и "Боинг" - 10 тыс. человек (14 %). Доля трех корпораций составляет 64 % Непосредственно на производстве продукции РКП специализируются корпорация "Орбитал", компании "Юнайтед лонч эллайенс" и "Спейс", которые занимаются производством ракет-носителей. Остальные корпорации являются более диверсифицированными, и на эту отрасль ориентирована только часть их подразделений. Так, доля занятых на предприятиях РКП в общей численности занятых в корпорации "Локхид-Мартин" составляет 20,3 %, "Рейтеон" - 23,3 %, "Боинг"-6,1 % По преобладающей продукции "Боинг" условно относится к авиационной промышленности, а корпорации "Локхид-Мартин" и "Рейтеон" - к радио-электронной. В США продолжаются процессы укрупнения компаний за счет слияний и поглощений с последующей трансформацией в транснациональные корпорации в результате приобретения предприятий за рубежом. Одним из последних примеров является приобретение в 2012 году корпорацией "Ген-корп" подразделения "Пратт энд Уитни рокетдайн" у корпорации "Юнайтед текнолоджиз". После этого дочерняя компания "Аэроджет рокетдайн" корпорации "Генкорп" стала единственным в стране поставщиком ракетных двигательных установок всех типов. В этих условиях целью более мелких компаний стало снижение стоимости собственной продукции и, соответственно, повышение ее конкуренто-спосособности. Так, особенностью предприятия компании "СпейсИкс" в г. Хоуторн (штат Калифорния) является то, что здесь осуществляется весь цикл производства РН "Фалкон". Кроме того, компания обладает большим количеством перспективных разработок. Крупнейшее сборочное предприятие по производству ракетного оружия -производственный комплекс корпорации "Рейтеон" в г. Тусон (Аризона, 10,5 тыс. человек). К наиболее крупным относятся также заводы корпорации "Локхид-Мартин" в г. Саннивейл (Калифорния, 6 тыс.) и в г. Орландо (Флорида, 3,7 тыс. человек). Суммарно на трех предприятиях работают 20,2 тыс. человек (около 90 % всех занятых на сборочных предприятиях такого профиля). Среди сборочных предприятий по производству космической техники выделяются пять заводов с численностью занятых от 2 до 7 тыс. человек. В общем на них работают 20,4 тыс. человек (78 %). Крупнейшими являются заводы корпораций "Локхид-Мартин" в г. Денвер (Колорадо, 7 тыс.) и "Боинг" в г. Эль-Сегундо (Калифорния, 5,5 тыс. человек). Количество основных сборочных предприятий в течение длительного времени не менялось. Исключением является построенный в 2012 году новый сборочный завод корпорации "Рейтеон" (г. Хантсвилл, Алабама), занимающийся производством ЗУР и противоракет (ПР) "Стандарт-3" различных модификаций. Многие сборочные предприятия выпускают несколько типов ракетного оружия или космической техники. Кроме того, некоторые из них заняты в производстве космических аппаратов гражданского назначения. Большинство сборочных предприятий РКП также занимаются модернизацией и испытаниями ракетно-космической техники, что позволяет более эффективно использовать имеющиеся производственные мощности. Ракетно-космическая промышленность США обладает возможностями по разработке и производству всех типов ракетного оружия и космической техники и способна обеспечить их производство в количествах, удовлетворяющих потребности как национальных вооруженных сил, так и покупателей американского вооружения. Практически все образцы РО и КТ являются собственной разработкой США. Импорт образцов РКТ практически отсутствует. Динамику общих объемов производства ракетного оружия определяют прежде всего поставки для национальных ВС, которые зависят от масштабов и хода реализации программ приобретения РО, финансируемых по бюджету Пентагона. В 2015 году, оценочно, произведено: свыше 7 тыс. тактических ракет, почти 300 ЗУР большой и средней дальности, около 400 крылатых ракет. Кроме того, осуществлен пуск 20 РН различных классов. В перспективе предполагается наращивание объемов выпуска ЗУР большой дальности и ПР, что обусловлено угрозой дальнейшего распространения баллистических ракет в развивающихся странах, в том числе с недружественными, по мнению руководства США, режимами. По остальным типам ВВТ заметного изменения объемов производства не прогнозируется. Однако ВПК страны обладает значительными мобилизационными производственными мощностями, которые позволяют резко нарастить выпуск основных типов ВВТ. К приоритетным программам производства ракетного оружия для ВС США относятся крылатые ракеты морского базирования "Тактический Томахок", различные ЗУР и ПР ("Патриот" ПАК-3, "Тхаад" "Стандарт-6" и "Стандарт-3" раз-. личных модификаций), тактические авиационные ракеты AMRAAM и "Сайдвиндер" класса "воздух - воздух", JASSM класса "воздух -поверхность" и другие. Для большинства образцов ракетного оружия характерна также высокая экспортная ориентация производства. Так, на РО приходится 20 % всего стоимостного объема экспортных поставок ВВТ из США за период с 2010 по 2014 год (второе место после авиационной техники). Особенно велика доля производства на экспорт ЗУР (около 50 %). По ПТУР этот показатель составляет 30 %, по тактическим ракетам -20 % Основными импортерами американского ракетного оружия за рассматриваемый период были Египет, закупивший, в частности, свыше 5,9 тыс. ПТУР BGM-71 "Тоу-2", и Саудовская Аравия, большую часть импорта которой составили 2,7 тыс. ПТУР BGM-71 "Тоу-2" и 2,6 тыс. ПТУР AGM-114 "Хеллфайр", а также ОАЭ, Пакистан и Кувейт. Финансирование приобретения ракетно-космической техники для ВС США осуществляется за счет ассигнований МО по бюджетным статьям "Закупки ВВТ" и "НИОКР". В 2014 году на закупки РКТ было выделено около 20 млрд долларов (из них 13 млрд - космическая техника, 7 млрд - ракетное оружие). Значительная часть ассигнований на закупки КТ проходит по секретным программам ВВС (оценочно, 10 млрд долларов). Ассигнования на НИОКР по РКТ в 2014 году оцениваются в 13 млрд долларов (ракетное оружие - 6 млрд долларов, космическая техника - 7 млрд, включая более 3 млрд по секретным программам). Самыми дорогостоящими в области РО являются программы приобретения авиационных ракет AMRAAM (24 млрд долларов), противоракет "Тхаад" (22 млрд) и ЗУР "Патриот" ПАК-3 (13 млрд), а в области космической техники - ракет-носителей по программе EELV (61,4 млрд), спутниковой системы предупреждения о ракетно-ядерном ударе "Сбире" (свыше 18 млрд) и космической радионавигационной системы GPS. По всем этим программам предусмотрены значительные объемы финансирования НИОКР, особенно по ПР "Тхаад" (17 млрд) и спутниковой системе "Сбире" (около 12 млрд). Помимо утвержденных программ приобретения ведутся НИОКР по многим перспективным направлениям. В частности, в целях дальнейшего совершенствования корабельного ракетного оружия в США в последние годы проведена большая работа в области создания перспективных систем оружия с высокими скоростями полета (сверхзвуковые и гиперзвуковые ракеты). Интерес, проявляемый к этому виду оружия, обусловлен перспективой получения, по сравнению с современными образцами вооружения, существенных боевых преимуществ, важнейшими из которых являются: Кроме того, исследования в области разработки новых образцов ракетно-космической техники направлены на создание зенитных управляемых ракет большой дальности и противоракет, ракет-носителей тяжелого и сверхтяжелого классов, системы космической оптико-электронной разведки "Си Ми" и других образцов РКТ. Финансируются также НИОКР в сфере совершенствования ракетных двигателей и систем управления баллистических ракет, модернизации системы предупреждения о ракетно-ядерном ударе, а также других образцов и компонентов РКТ. С реализацией этих и других программ связаны перспективы развития национальной РКП. Таким образом, США обладают высокоразвитой ракетно-космической промышленностью, занимающейся разработкой, производством, ремонтом, модернизацией и утилизацией ракетного оружия и космической техники всех основных типов и классов. Для отрасли характерны довольно значительная численность занятых и большой стоимостной объем производства. Наблюдается полная внутриотраслевая структура. Имеются все виды и типы предприятий. Для территориальной структуры отрасли характерна концентрация предприятий на Тихоокеанском и Атлантическом побережьях США. Большинство производственных предприятий принадлежат частным компаниям или арендуются у государства. При этом последнее играет весьма важную роль в работе НИО, ремонтных предприятий и в сфере утилизации ВВТ. Отмечается высокая концентрация капитала и монополизация производства. Значительная часть предприятий является собственностью четырех корпораций. Ведется крупномасштабное серийное производство многих основных образцов РКТ для национальных вооруженных сил. Значительных объемов достиг экспорт ракетного оружия. Ракетно-космическая техника занимает важное место в общих объемах финансирования закупок и разработок ВВТ по бюджету МО США. В структуре ассигнований на приобретение РКТ лидируют министерство ВВС и Агентство ПРО. Значительная доля расходов связана с реализацией секретных программ. Многие программы приобретения РКТ, особенно средств ПРО, относятся к числу наиболее дорогостоящих. Принят целый ряд новых программ закупки РКП, который определяет перспективы развития отрасли в целом. Таким образом, созданная в США высокотехнологичная производственная база, значительное государственное финансирование приобретения РКТ и поддержка ее экспорта, широкомасштабные НИОКР по разработке перспективных образцов с учетом новых потребностей вооруженных сил позволят ракетно-космической промышленности страны сохранить в обозримой перспективе лидирующие позиции в области разработки и производства ракетно-космической техники. Смотрите также | |||

|

| |||

| Просмотров: 8085 | | | |||

| Всего комментариев: 0 | |